令和7年度市民税・県民税の定額減税

問い合わせ番号:17452-8697-0035 登録日:2025年4月24日

令和6年度の市民税・県民税に対して行われた定額減税は、令和5年末時点での扶養状況等から算出していますが、令和5年末時点での「控除対象配偶者以外の同一生計配偶者」(注)の情報は、令和5年分の源泉徴収票・給与支払報告書等に記載することとされておらず、令和6年度の市民税・県民税において全ての対象者を把握し定額減税を行うことは実務上困難でした。

そのため、「控除対象配偶者以外の同一生計配偶者」の情報は令和6年分の源泉徴収票・給与支払報告書等に記載することとされ、「控除対象配偶者以外の同一生計配偶者」に係る定額減税は、令和7年度の市民税・県民税で実施されます。

注:前年中の合計所得金額が1,000万円を超える納税義務者と生計を一にする配偶者で、配偶者自身の前年中の合計所得金額が48万円以下の方

対象者

令和6年中の合計所得金額が1,000万円を超え1,805万円以下の納税義務者のうち、控除対象配偶者を除く同一生計配偶者を有する方

注:定額減税を含めずに計算した納税者の税額が5,300円(均等割+森林環境税)以下の方を除く

注:同一生計配偶者が国外に居住している場合を除く

減税額

10,000円(控除対象配偶者を除く同一生計配偶者の分)

実施方法

令和6年度の実施方法とは異なり、定額減税後の年税額を通常どおり分割して徴収します。

確認方法

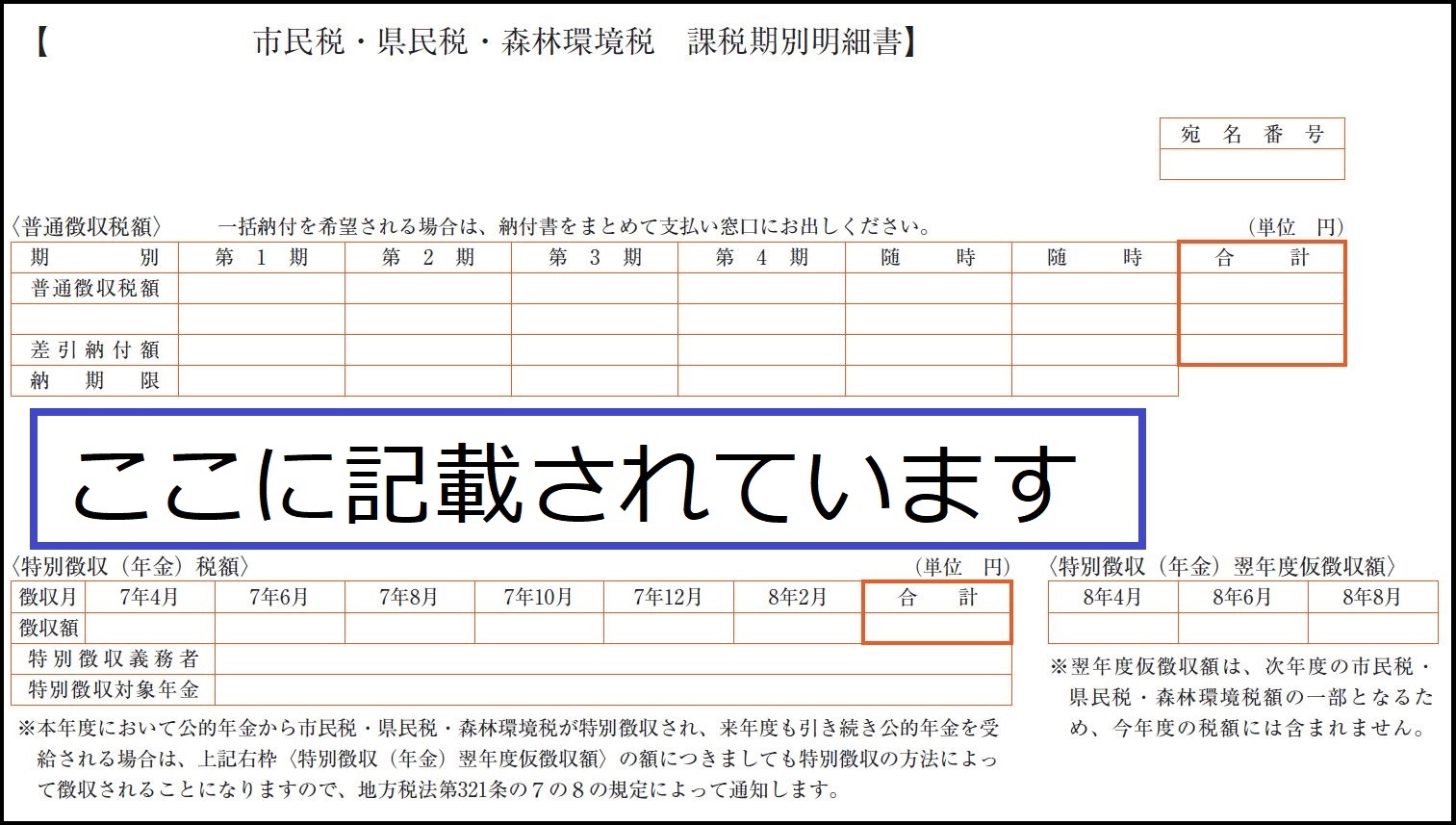

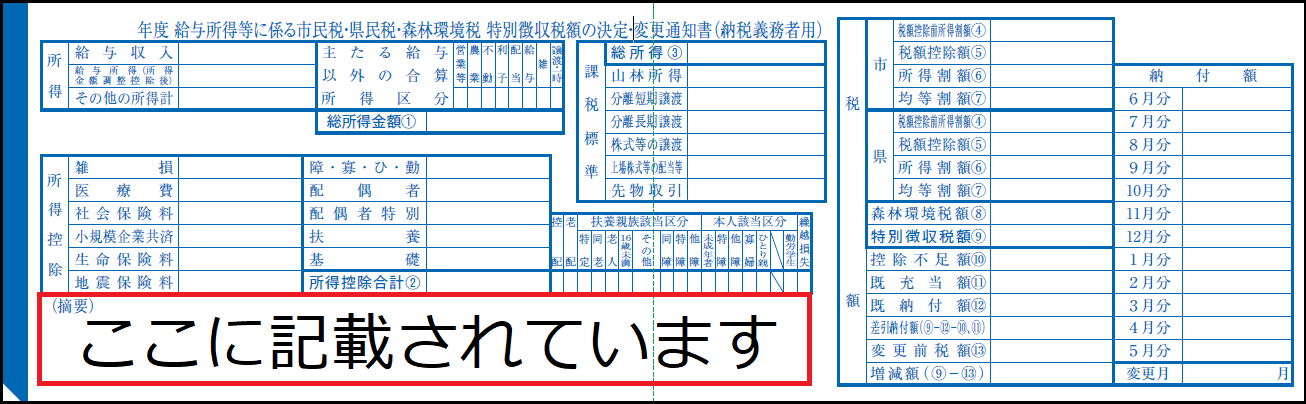

減税額については、納税通知書の2枚目(課税期別明細書)又は特別徴収税額の決定・変更通知書の摘要欄に記載がされています。

普通徴収(自分で納付)もしくは、年金からの特別徴収(天引き)の方

納税通知書の2枚目(課税期別明細書)

給与からの特別徴収(天引き)の方

特別徴収税額の決定・変更通知書

注:定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

関連リンク

このページに関する問い合わせ先

所属課室:総務部 市民税課 市民税担当

電話番号:0463-82-5130