市・県民税の主な改正点(平成31年度)

問い合わせ番号:15366-4587-7988 更新日:2023年8月7日

平成31年度から適用される市・県民税の主な改正点は、次の通りです。

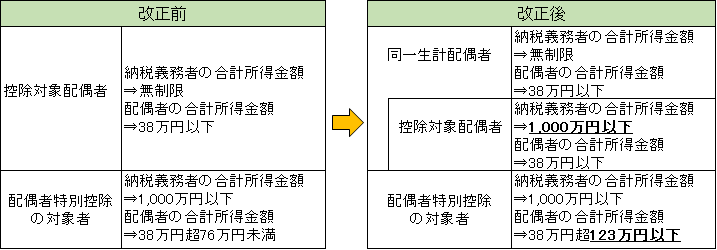

配偶者控除および配偶者特別控除の改正

平成29年度の税制改正により、配偶者控除および配偶者特別控除が見直され、次のとおり改正されることとなりました。

この改正は、平成31年度の市民税・県民税(平成30年1月以降の所得に対する課税分)から反映されます。

配偶者控除の改正の内容

納税義務者(扶養する人)に所得制限が設けられ、合計所得金額が900万円を超えると控除額が段階的に減額し、1,000万円を超える場合は適用できません。

《配偶者控除の控除金額》

| 配偶者の 合計所得金額 38万円以下 |

控除を受ける納税義務者(扶養する人)本人の合計所得金額 | |||

| 900万円以下 |

900万超~ |

950万円超~ |

1,000万円超 |

|

| 一般の配偶者 | 33万円 | 22万円 | 11万円 | 0円 |

| 老人の配偶者(注1) | 38万円 | 26万円 | 13万円 | |

注1:課税年度の前年12月31日時点で70歳以上の配偶者が対象。

配偶者特別控除の改正の内容

配偶者の合計所得金額の上限123万円まで拡大され、それに合わせて控除額が変更されます。また、納税義務者(扶養する人)の合計所得金額が900万円を超えると控除額が段階的に減少し、1,000万円を超える場合は従来どおり適用できません。

《配偶者特別控除の控除金額》

| 配偶者の合計所得金額 | 控除を受ける納税義務者(扶養する人)本人の合計所得金額 | |||

|

900万円以下 |

900万円超~ |

950万円超~ |

1,000万円超 |

|

| 38万円超~90万円以下 | 33万円 | 22万円 | 11万円 | 0円 |

| 90万円超~95万円以下 | 31万円 | 21万円 | 11万円 | |

| 95万円超~100万円以下 | 26万円 | 18万円 | 9万円 | |

| 100万円超~105万円以下 | 21万円 | 14万円 | 7万円 | |

| 105万円超~110万円以下 | 16万円 | 11万円 | 6万円 | |

| 110万円超~115万円以下 | 11万円 | 8万円 | 4万円 | |

| 115万円超~120万円以下 | 6万円 | 4万円 | 2万円 | |

| 120万円超~123万円以下 | 3万円 | 2万円 | 1万円 | |

| 123万円超~ | 0円 | 0円 | 0円 | |

注:合計所得金額とは、損益通算後、純損失・雑損失などの繰り越し控除をする前の総所得、山林所得、退職所得、土地建物等の譲渡所得、株式等の譲渡所得等、先物取引に係る雑所得等の合計のことです。

給与、年金の所得金額の確認はこちらから

注意点について

1.今回の改正により、納税義務者(扶養する人)の合計所得金額が900万円以下で、配偶者の方の合計所得金額が90万円以下の場合は、従来の所得控除額と同額となりますが、以下の点に注意してください。

- 配偶者控除の要件は、従来どおり合計所得金額38万円以下であり、変更はありません。

- 1年間の合計所得金額が35万円を超えた時点で、配偶者の方も市民税・県民税の課税対象となります。

- 扶養判定において、配偶者の方は、合計所得金額が38万円を超えた時点で、税法上の被扶養者ではなくなりますので、以下の算定対象から外れることとなります。

・ 納税義務者(扶養する人)の非課税判定の際に用いられる扶養人数

・ 配偶者の方の障害者控除

配偶者控除、障害者控除等の取扱いは次のとおりです。

| - | 控除を受ける納税義務者(扶養する人)本人の合計所得金額 | |||||

| 1,000万円以下 | 1,000万円超 | |||||

| 配偶者の 合計所得金額 |

配偶者の扶養控除(配偶者控除) |

配偶者の扶養人数(非課税判定) |

配偶者の |

配偶者の扶養控除(配偶者控除) |

配偶者の扶養人数(非課税判定) |

配偶者の |

| 38万円以下 | ○とれる | ○対象となる | ○とれる | ×とれない | ○対象となる | ○とれる |

| 38万円超 | ×とれない | ×対象とならない | ×とれない | ×とれない | ×対象とならない | ×とれない |

2.「控除対象配偶者」の定義を改め、改正前の「控除対象配偶者」に該当するものは、「同一生計配偶者」と名称を変更することとされました。

納税義務者(扶養する人)の合計所得金額が1,000万円超で配偶者の合計所得金額が38万円以下の場合は、配偶者控除の適用はありませんが、「同一生計配偶者」として扶養の人数や障害者控除をとることができます。

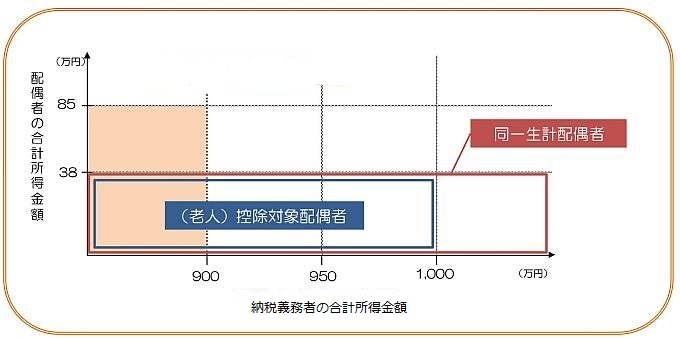

《用語の定義》

注:上図の対象となる配偶者は、納税義務者(扶養者)と生計を一にする配偶者(青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。)に限ります。

注:控除対象配偶者のうち年齢70歳以上の配偶者は老人控除対象配偶者となります。

関連リンク

- 平成31年度から適用される配偶者控除・配偶者特別控除の概要 (PDF/68KB)

- なお、所得税の配偶者控除および配偶者特別控除の控除額につきましては、

国税庁のホームページをご覧ください。

国税庁ホームページ「配偶者控除と配偶者特別控除の見直し」

このページに関する問い合わせ先

所属課室:総務部 市民税課 市民税担当

電話番号:0463-82-5130