法人市民税の税制改正

問い合わせ番号:10010-0000-0252 更新日:2023年8月14日

大法人の電子申告義務化

平成30年度の税制改正により、大法人が提出する法人市民税の申告書および申告書に添付すべきものとされている書類については、電子情報処理組織(eLTAX)により提出しなければならないこととされました。

対象となる法人

次の内国法人が対象となります。

- 事業年度開始時において、資本金の額または出資金の額が1億円以上を超える法人

- 相互会社、投資法人、特定目的会社

適用日

令和2年4月1日以後に開始する事業年度分から適用

対象申告書

確定申告書、予定申告書、仮決算の中間申告書、修正申告書およびこれらの申告書に添付するべきものとされている書類

詳しくはeLTAXのホームページをご覧ください:大法人の電子申告義務化について

法人税割の税率の引き下げ

平成28年度税制改正により、令和元年10月1日以降に開始する事業年度分から法人市民税の法人税割の税率が3.7%引き下げられました。税率については以下のとおりです。

| 法人の区分 | 平成26年9月30日以前に 開始する事業年度 |

平成26年10月1日以後に <開始する事業年度 |

令和元年10月1日以後に 開始する事業年度の税率 |

|---|---|---|---|

| 資本金等の額が5億円以上の法人 | 14.7% | 12.1% | 8.4% |

| 資本金等の額が1億円以上5億円未満の法人 | 13.5% | 10.9% | 7.2% |

| 資本金等の額が1億円未満の法人 | 12.3% | 9.7% | 6.0% |

税率区分の基準改正

平成27年度税制改正により、税率区分の基準の一つである「資本金等の額」について、次のとおり改正されました。

課税標準である「資本金の額」の基準改正

法人市民税の均等割、法人税割の税率区分の基準としている「資本金等の額」が、以下のとおり改正されました。

| 区分 | 資本金等の額の税率区分基準 |

|---|---|

| 改正前 | 法人税法上の「資本金等の額」で、法人が株主等から出資を受けた金額として政令で定める金額 |

| 改正後 | 地方税法上の「資本金等の額」で、法人税法上の資本金等の額から「無償減資の額」及び「資本準備金の取り崩し額(欠損てん補等)」を控除し、「無償増資の額」を加算した金額 |

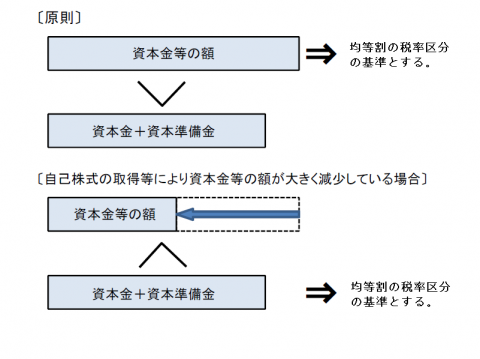

均等割の課税標準の改正

法人市民税の均等割税率区分の基準について、原則、資本金等の額に、無償増減資の金額を加減算しますが、「資本金」と「資本準備金」の合計額を下回る場合には、「資本金」と「資本準備金」の合計額を均等割の税率区分の基準とすることに変更されました。

このページに関する問い合わせ先

所属課室:総務部 市民税課 税制収納管理担当

電話番号:0463-82-5129